Viešoji įstaiga (VšĮ) yra pelno nesiekiantis ribotos civilinės atsakomybės viešasis juridinis asmuo, kurio tikslas – tenkinti viešuosius interesus vykdant švietimo, mokymo ir mokslinę, kultūrinę, sveikatos priežiūros, aplinkos apsaugos, sporto plėtojimo, socialinės ar teisinės pagalbos teikimo, taip pat kitokią visuomenei naudingą veiklą. Kartais VšĮ naudojama ir komercinei veiklai, nes:

- galima pasinaudoti mokestinėmis lengvatomis;

- galima gauti paramą iš fizinių ir juridinių asmenų;

- viešojo intereso įvaizdis naudingas komercinėje veikloje (pavyzdžiui, mokymo paslaugos).

VšĮ steigimą, valdymą, veiklą, reorganizavimą, pertvarkymą ir likvidavimą reglamentuoja LR viešųjų įstaigų įstatymas. VšĮ gali steigti tiek vienas, tiek daugiau fizinių ir/ar juridinių asmenų, steigėjų skaičius neribojamas. Steigiant VšĮ nėra nurodytas konkretus dalininko įnašas, bet įsteigus įstaigą, reikia įdarbinti vadovą. Joje taip pat gali būti numatyti ir kolegialūs valdymo organai.

VšĮ gali būti steigiama elektroniniu būdu naudojant pavyzdinius steigimo dokumentus per Registrų centro savitarnos sistemą . Plačiau apie juridinio asmens steigimo procedūras rasite mūsų puslapio skiltyje „Verslo steigimo procedūros“. Prieš pradedant juridinio asmens steigimą, būtina rezervuoti pavadinimą.

Turint VšĮ yra galimybė pasitraukti iš veiklos perleidžiant dalininko teises kitiems asmenims. Taip pat yra galimybė pritraukti papildomų lėšų priimant į VšĮ naujus dalininkus. Jeigu viešosios įstaigos dalininkų yra daugiau negu 1, visų jų balsai skaičiuojasi kaip turintys vienodą juridinę galią, nepriklausomai nuo įnašų, nebent VšĮ įstatuose nenustatyta kitaip.

VšĮ gali gauti paramą iš juridinių asmenų ir 1,2% paramą iš gyventojų. VšĮ pelnas gali būti naudojamas tik VšĮ įstatuose nustatytiems veiklos tikslams siekti ir negali būti skiriamas VšĮ dalininkams, organų nariams, darbuotojų premijoms.

Privalumai:

- ribota civilinė atsakomybė – dalininkas rizikuoja tik tuo turtu, kurį įnešė į VšĮ, taip apsaugodamas savo asmeninį turtą;

- nereikia įnešti lėšų įstatiniam kapitalui;

- VšĮ mokestinės lengvatos: jeigu vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 tūkst. EUR, taikomas lengvatinis 5% pelno mokesčio tarifas vietoje įprasto 15% tarifo. Pagal Pelno mokesčio įstatymo 463 str. 1 dalį pelno nesiekiantys vienetai gali susimažinti apmokestinamąjį pelną lėšomis, tiesiogiai skiriamomis einamąjį mokestinį laikotarpį arba numatomomis tiesiogiai skirti per du vėlesnius vienas po kito einančius mokestinius laikotarpius viešuosius interesus tenkinančiai veiklai finansuoti (visuomenei naudinga veikla, iš kurios nėra uždirbamos pajamos, pavyzdžiui teikiant nemokamas paslaugas, organizuojant nemokamus seminarus, renginius ir pan.);

- VšĮ turi teisę verstis įstatymų nedraudžiama ūkine komercine veikla, kuri yra neatsiejamai susijusi su jos veiklos tikslais;

- VšĮ gali gauti paramą iš juridinių asmenų ir 1.2% paramą iš gyventojų;

- galimybė pasitraukti iš veiklos perleidžiant dalininko teises kitiems asmenims;

- galimybė pritraukti papildomų lėšų priimant į VšĮ naujus dalininkus.

Trūkumai:

- VšĮ pelnas negali būti skiriamas dalininkams, viešosios įstaigos organų nariams, darbuotojų premijoms;

- VšĮ negali būti pertvarkyta į UAB, IĮ, MB (VšĮ gali būti pertvarkoma į biudžetinę įstaigą, taip pat labdaros ir paramos fondą);

- VšĮ gali verstis tik jos įstatuose nurodyta veikla;

- VšĮ neleidžiama skolintis pinigų už palūkanas iš savo dalininko ar su juo susijusio asmens.

Pagrindiniai mokesčiai:

- Pelno mokestis (PM) – 15% nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 tūkst. eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0% pelno mokesčio tarifą. 0 % mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 5% tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 tūkst. eurų, ir vieneto dalyviai nevaldo kitų vienetų.

- Pridėtinės vertės mokesčio (PVM) tarifas – 21%. UAB privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 tūkst. eurų.

- Nekilnojamojo turto mokesčio (NTM) tarifas – 0,5-3% (jei VšĮ turi registruoto turto).

- Gyventojų pajamų mokestis (GPM) tarifas – 20%.

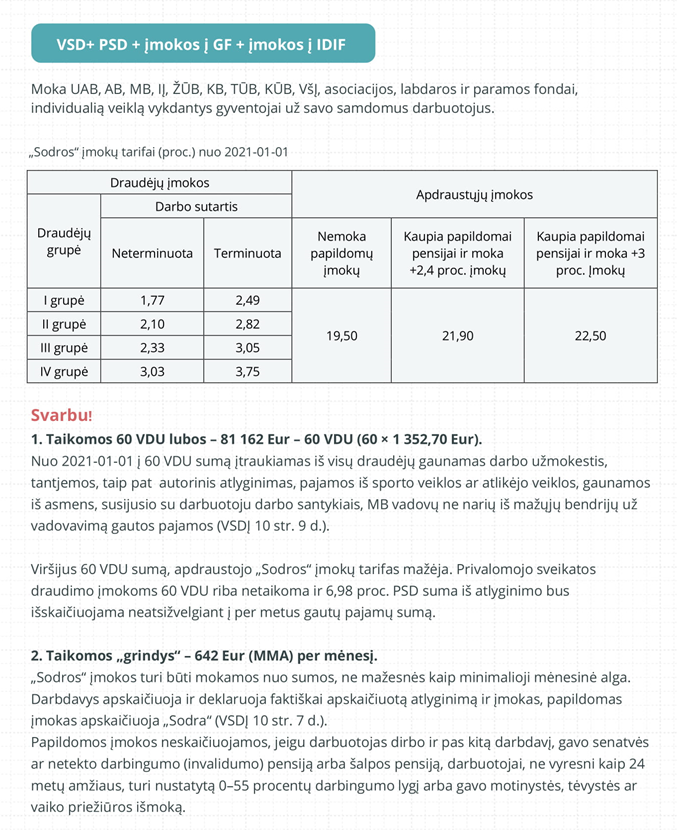

- Darbo užmokesčio apmokestinimas „Sodros“ įmokomis

Pasiskaičiuoti visos darbo vietos kainą ar sumokamus mokesčius galite pasinaudojant darbo vietos skaičiuokle.

Atnaujinta 2021-04-30