Individuali įmonė (IĮ) yra neribotos civilinės atsakomybės privatusis juridinis asmuo, kurio steigimą, valdymą, veiklą, pertvarkymą, pabaigą bei šių įmonių savininkų teises ir pareigas reglamentuoja LR individualių įmonių įstatymas. IĮ steigimas rekomenduojamas, jei verslas yra individualus, skirtas 1 asmeniui, o pasirinkta veiklos rūšis nerizikinga, nes už IĮ neįvykdytas prievoles savininkas atsako savo asmeniniu turtu, bet tuo pačiu, visas įmonės uždirbtas pelnas priklauso savininkui.

Individuali įmonė gali vykdyti bet kokią įstatymų nedraudžiamą veiklą. Individualios įmonės savininkas bet kuriuo metu gali paimti įmonės pinigus ar kitą turtą savo asmeniniams poreikiams. Kadangi įstatymai nereikalauja minimalaus pradinio kapitalo, verslą galima pradėti turint gerą idėją bei nedideles pradines lėšas.

IĮ steigėju ir savininku gali būti tik vienas fizinis asmuo, kuris negali būti kitos IĮ savininku. IĮ savininkas paprastai yra ir įmonės vadovas. Tačiau IĮ vadovu gali būti paskirtas ir kitas asmuo, tačiau tik tuo atveju, jei tai nustatyta IĮ nuostatuose. Kai IĮ vadovu savininkas paskiria kitą asmenį, su juo sudaroma darbo arba civilinė sutartis. Jei IĮ vadovu yra pats savininkas, su juo darbo sutartis nesudaroma.

IĮ gali būti steigiama elektroniniu būdu naudojant pavyzdinius steigimo dokumentus per Registrų centro savitarnos sistemą. Plačiau apie juridinių asmenų steigimo procedūras galite naudotis video gidu kaip užpildyti prašymą registruoti IĮ. Prieš pradedant juridinio asmens steigimą, būtina rezervuoti pavadinimą.

Privalumai:

- steigiant įmonę nereikia lėšų įstatiniam kapitalui suformuoti;

- paprasta išsiimti pelną – IĮ savininkas bet kuriuo metu gali paimti IĮ pinigus ar kitą turtą savo asmeniniams poreikiams;

- savo įmonėje savininkas gali dirbti vienas, nesudarant darbo sutarties, todėl reikia mokėti mažesnius mokesčius. Esant reikalui galima įdarbinti ir kitus asmenis;

- IĮ galima pertvarkyti į akcinę bendrovę, uždarąją akcinę bendrovę, mažąją bendriją, taip pat į viešąją įstaigą;

- IĮ mokestinės lengvatos: jei vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio pajamos neviršija 300 000 EUR, taikomas lengvatinis 5% pelno mokesčio tarifas vietoje įprasto 15% tarifo.

Trūkumai:

- jei verslas nuostolingas, IĮ gali bankrutuoti, tačiau savininkas savo turtu atsako už neįvykdytus IĮ įsipareigojimus;

- IĮ savininku gali būti tik vienas asmuo, jis negali įsteigti IĮ kartu su partneriais;

- negalima išleisti naujų akcijų, taip pritraukiant lėšas;

- IĮ buhalterinė apskaita daugeliu atvejų nėra paprastesnė lyginant su kitomis teisinėmis formomis;

- sunkiau gauti paskolą banke dėl nepakankamai didelio IĮ turto.

Pagrindiniai mokesčiai:

- Pelno mokestis (PM) – 15% nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir (arba) mokestinio laikotarpio pajamos neviršija 300 tūkst. eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0% pelno mokesčio tarifą. 0% mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis yra fizinis asmuo, ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas. Lengvatinis 5% tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 tūkst. eurų, ĮI savininkas neturi daugiau kaip 50 % akcijų ar dalių kituose juridiniuose asmenyse.

- Pridėtinės vertės mokestis (PVM) – 21% IĮ privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 tūkst. eurų.

- Nekilnojamojo turto mokestis (jei IĮ turi registruoto turto) – 0,5 – 3% mokesčio dydis nustatomas savivaldybių tarybų sprendimu.

- IĮ savininko dividendai – GPM – 15% nuo pajamų iš paskirstyto pelno. B klasės pajamos. Mokesčius moka IĮ savininkas.

IĮ savininko išsiimamos lėšos asmeniniams poreikiams (kaip darbo užmokestis)

- Gyventojų pajamų mokestis (GPM) – 20% išsiimamų lėšų. B klasės išmokos. Mokesčius moka IĮ savininkas.

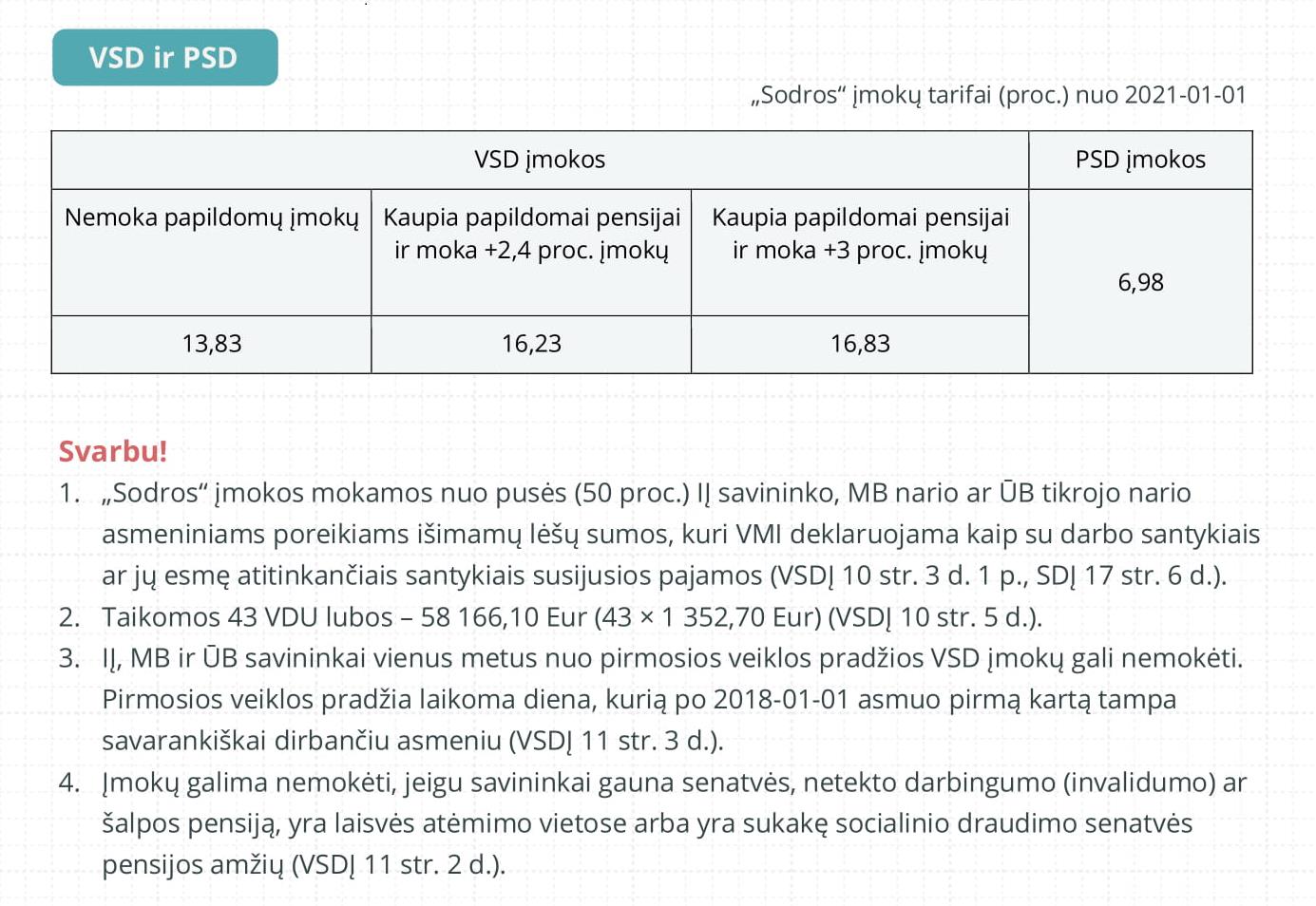

Individualios įmonės savininkų „Sodros“ įmokos

Atnaujinta 2021-04-30