Uždaroji akcinė bendrovė (UAB) yra ribotos civilinės atsakomybės privatus juridinis asmuo, kurio įstatinis kapitalas padalytas į akcijas. Tai reiškia, kad nepasisekus verslui, akcininkas rizikuoja tik tuo turtu, kurį įnešė į UAB, taip apsaugodamas savo asmeninį turtą. UAB įsteigimui yra reikalingas minimalus 2500 eurų įstatinis kapitalas. UAB steigimą, valdymą, veiklą, reorganizavimą, pertvarkymą, atskyrimą ir pabaigą, akcininkų teises ir pareigas, taip pat užsienio bendrovių filialų steigimą bei jų veiklos nutraukimą reglamentuoja Lietuvos Respublikos akcinių bendrovių įstatymas.

UAB gali steigti tiek vienas, tiek daugiau fizinių ir (ar) juridinių asmenų, tačiau jų negali būti daugiau nei 249. Jei steigėjas yra tik vienas, tada surašomas steigimo aktas, jei steigėjų yra 2 ar daugiau, sudaroma uždarosios akcinės bendrovės steigimo sutartis.

UAB gali būti steigiama elektroniniu būdu naudojant pavyzdinius steigimo dokumentus per Registrų centro savitarnos sistemą . Plačiau apie juridinio asmens steigimo procedūras rasite mūsų puslapio skiltyje „Verslo steigimo procedūros“, o taip pat galite naudotis video gidu kaip užpildyti prašymą registruoti UAB . Prieš pradedant juridinio asmens steigimą, būtina rezervuoti pavadinimą.

UAB gali išleisti naujas akcijas, jas parduoti ir tokiu būdu pritraukti daugiau lėšų į juridinio asmens turtą. UAB akcininkai turi teisę parduoti, dovanoti ar kitaip perleisti turimas akcijas kitiems asmenims. Akcininkas taip pat gali palikti akcijas kaip palikimą savo paveldėtojams.

UAB privaloma įdarbinti direktorių, taip pat ir buhalterį arba pasirašyti sutartį su apskaitos įmone dėl UAB apskaitos tvarkymo.

Kiekvienas akcininkas turi tiek balsų bendrovėje, kiek jam leidžia turėti jo įsigytos akcijos, todėl balsuojant visuotiniame akcininkų susirinkime didžiausią įtaką turi daugiausia akcijų įsigijęs asmuo. Svarbiausius sprendimus akcininkai priima balsavimu. Svarbu paminėti, kad akcininkai gali išsiimti UAB pelną dividendų forma, tačiau tik tada, kai pasibaigia mokestiniai metai arba gaunant darbo užmokestį, tačiau tokiu atveju reikės mokėti didelius mokesčius. UAB turi būti vienasmenis valdymo organas – vadovas, gali būti sudaromas ir kolegialus valdymo organas – valdyba.

Privalumai:

- nepasisekus verslui akcininkas rizikuoja tik tuo turtu, kurį įnešė į UAB, taip apsaugodamas savo asmeninį turtą;

- norint pritraukti papildomų lėšų, UAB gali išleisti naujas akcijas, kurias įsigydami akcininkai sumoka nustatytą pinigų sumą;

- galimybė pasitraukti iš verslo perleidžiant UAB akcijas kitiems asmenims ar parduodant verslą;

- UAB mokestinės lengvatos: jei vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 Eur, taikomas lengvatinis 5% pelno mokesčio tarifas vietoje įprasto 15% tarifo.

Trūkumai:

- steigiant UAB privaloma įnešti ne mažiau kaip 2 500 Eur įstatiniam kapitalui;

- ribotas akcininkų skaičius –iki 250;

- akcininkai gali išsimokėti UAB uždirbtą pelną tik per dividendus (jei UAB dirba pelningai) arba gaunant darbo užmokestį, tačiau tokiu atveju reikės mokėti didelius mokesčius;

- sudėtinga buhalterinė apskaita ir būtina rengti finansinę atskaitomybę.

Pagrindiniai mokesčiai:

- Pelno mokestis (PM) – 15% nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 tūkst. eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio (pirmų kalendorinių metų) apmokestinamasis pelnas apmokestinamas taikant 0% pelno mokesčio tarifą. 0% mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 5% tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 tūkst. eurų, UAB nariai neturi daugiau kaip 50% akcijų ar dalių kitose įmonėse.

- Pridėtinės vertės mokestis (PVM) – 21% UAB privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 tūkst. eurų.

- Nekilnojamojo turto mokestis – 0,5 – 3 proc. (jei UAB turi registruoto turto)

- Dividendai, kuriuos išmoka įmonė gyventojui – GPM – 15 proc.

Mokami mokesčiai nuo darbo užmokesčio (dirbant pagal darbo sutartį):

- Gyventojų pajamų mokestis (GPM) (moka darbuotojas):

20% – metinių pajamų (neįskaitant apskaičiuotų 2018 m. ar anksčiau) dalis, neviršijanti 84 *VDU;

32% – metinių pajamų (neįskaitant apskaičiuotų 2018 m. ar anksčiau) dalis, viršijanti 84 *VDU

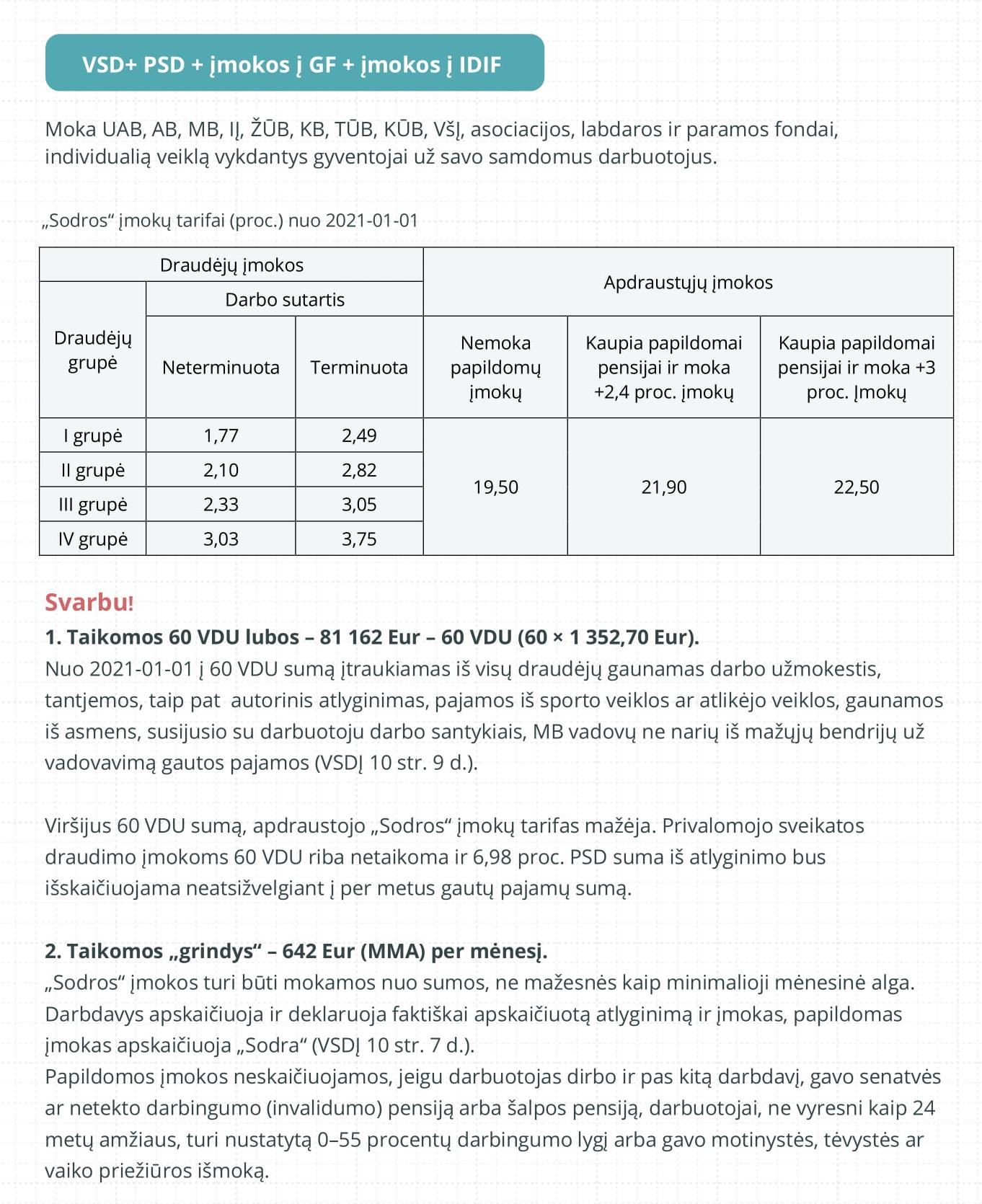

Darbo užmokesčio apmokestinimas „Sodros“ įmokomis

Pasiskaičiuoti visos darbo vietos kainą ar sumokamus mokesčius galite pasinaudojant darbo vietos skaičiuokle

Atnaujinta 2021-04-30