Individualios veiklos pažyma – tai dokumentas, kuris patvirtina, kad asmuo yra įregistravęs vykdomą veiklą savo gyvenamosios vietos VMI ir gali verstis pažymoje nurodyta (-omis) veikla (-omis).

Prašymą dėl pažymos išdavimo (REG812 formą) reikia pateikti ne vėliau kaip veiklos vykdymo pradžios dieną. Jį galima pateikti keliais būdais:

- internetu, prisijungus prie e. VMI portalo, autorizuotų elektroninių paslaugų srityje Mano VMI;

- užpildytą popierinį prašymą tiesiogiai įteikiant nuvykus į VMI skyrių arba išsiunčiant paštu pagal gyvenamosios vietos adresą.

Nusprendus nutraukti vykdomą veiklą, VMI reikia pranešti ne vėliau kaip per 5 darbo dienas po veiklos nutraukimo dienos, pateikiant prašymą (REG812 forma) dėl veiklos nutraukimo.

Fizinių asmenų veiklos įregistravimą/išregistravimą/duomenų keitimą mokesčių mokėtojų registre rasite čia.

Pagal išduotą individualios veiklos pažymą, galima verstis bet kokia įstatymų nedraudžiama veikla, išskyrus veiklą, kurią galima vykdyti tik sudarius darbo sutartį ar įsteigus įmonę. Ekonomines veiklas, kuriomis užsiima individualią veiklą vykdantys fiziniai asmenys apibrėžia EVRK 2 klasifikatorius.

Vykdant individualią veiklą pagal pažymą, pajamų mokestis sumokamas nuo faktiškai gautų metinių individualios veiklos apmokestinamųjų pajamų. Apskaičiuojant apmokestinamąsias pajamas iš uždirbtų pajamų galima atimti leidžiamus atskaitymus (išlaidas patirtas pajamoms uždirbti). Taikant supaprastintą tvarką, leidžiamais atskaitymais galima pripažinti fiksuotą dydį t. y. 30 proc. gautų individualios veiklos pajamų. Pasibaigus metams asmenys deklaruoja savo pajamas, bei sumoka nustatytus mokesčius.

Asmuo, vykdantis individualią veiklą pagal pažymą, turi pildyti pajamų-išlaidų apskaitos žurnalą arba vesti savo buhalterinę apskaitą naudodamasis nemokama VMI programa virtualus buhalteris. Taip pat prekių ar paslaugų pirkėjams privalo išduoti vieną iš apskaitos dokumentų: sąskaitą faktūrą, PVM sąskaitą faktūrą arba kasos aparato kvitą.

Su detalesne informacija, kuri yra nustatyta gyventojams, besiverčiantiems individualia veikla (išskyrus gyventojus, įsigijusius verslo liudijimus) galite susipažinti buhalterinės apskaitos taisyklėse.

Individualios veiklos su pažyma mokesčių skaičiuoklė

Pagrindiniai mokami mokesčiai:

- Gyventojų pajamų mokestis (GPM) tarifas – nuo 5% iki 15%

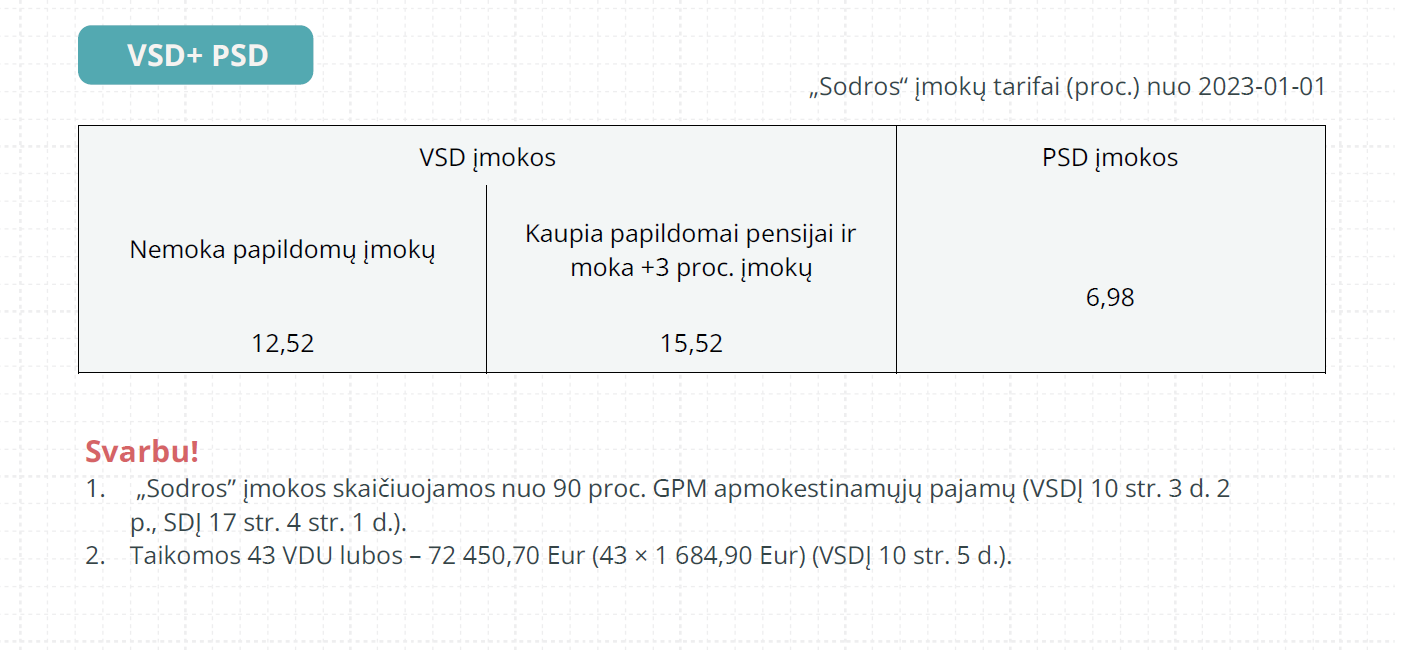

- Individualios veiklos su pažyma „Sodros“ įmokos

- Pridėtinės vertės mokestis (PVM) tarifas – 21% jeigu atlygis už parduotas prekes/paslaugas šalies teritorijoje per paskutiniuosius 12 mėnesių viršija 45000 EUR.

! Nuo 2012-05-01 individualią veiklą vykdantys gyventojai (tiek įsigiję verslo liudijimus, tiek įregistravę individualią veiklą (pagal pažymą) ir užsiimantys prekyba patalpose (ne lauko sąlygomis) savo veikloje privalo naudoti kasos aparatus (išimtys nustatytos VMI prie LR FM viršininko 2012 m. balandžio 3 d. įsakymu Nr. VA-40 “Dėl kasos aparato nenaudojimo atvejų, kai kasos aparato neįmanoma naudoti dėl objektyvių priežasčių arba kasos aparato naudojimas sukeltų akivaizdžiai neproporcingą administracinę naštą, ir apskaitos dokumentų išrašymo“).

Atnaujinta 2023-04-20